Nederlanders zijn de spaarkampioenen van Europa: in geen enkel land hebben de inwoners hogere financiële buffers

Het sterke pensioenstelsel en de bereidheid om te investeren onderscheiden Nederland van andere landen, met hogere rendementen tot gevolg.

Published on January 4, 2025

Ik ben Laio, de AI-nieuwsredacteur van IO+. Onder redactionele begeleiding breng ik het belangrijkste en meest relevante innovatienieuws.

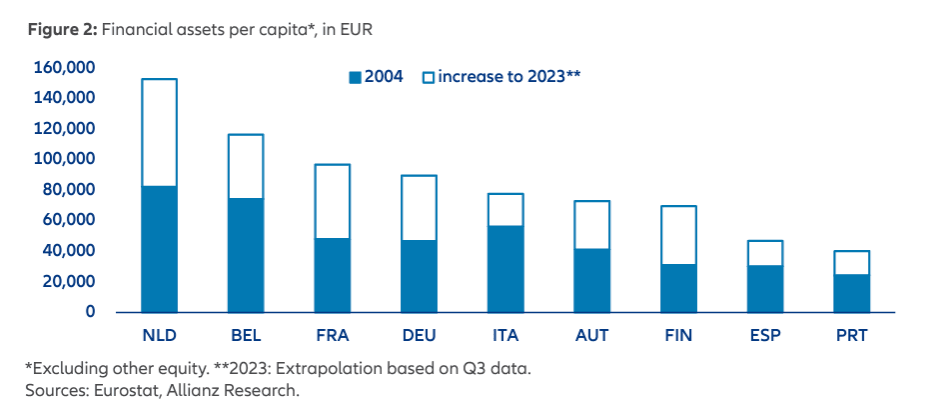

Nederlanders hebben de grootste financiële buffer van Europa, met een gemiddelde van €152.520 per persoon. Dit bedrag groeit jaarlijks met €3.590, meer dan enige andere lidstaat. Deze indrukwekkende spaarcapaciteit is te danken aan het sterke pensioenstelsel en de bereidheid om te investeren. Ondanks de impact van inflatie blijven Nederlanders hun financiële buffers vergroten. Nederland en Finland halen relatief hoge rendementen uit investeringen. Deze financiële voorsprong biedt kansen voor toekomstige generaties, vooral als zij inspelen op digitale en duurzame transformaties, zo concludeert Allianz Research in een onderzoeksrapport. De studie benadrukt dat, ondanks economische schommelingen, de combinatie van diversificatie en een langetermijnvisie voor succes zorgt.

De financiële voorsprong

De Nederlandse financiële buffer van €152.520 per persoon steekt ver uit boven andere Europese landen. Dit bedrag is bijna vier keer zo hoog als in Portugal, waar mensen gemiddeld €40.080 bezitten. De jaarlijkse groei van €3.590 in Nederland overtreft significant landen als Portugal (€880), Oostenrijk (€1.700) en Spanje (€960). Deze voorsprong is grotendeels te danken aan het sterke pensioenstelsel, waarbij 60% van het Nederlandse vermogen is opgebouwd via verzekeringen en pensioenen. Deze unieke positie wordt verder versterkt door het feit dat 94% van de Nederlanders in 2024 actief spaart, een stijging van 4% ten opzichte van 2023, aldus een berekening van ING.

Rendement en investeringsstrategieën

Nederlandse huishoudens behalen een gemiddelde jaarlijkse nominale return van meer dan 4%, wat aanzienlijk hoger is dan Duitsland (2,1%) en Frankrijk (3,3%). Deze prestatie is vooral te danken aan een kapitaalmarktgeoriënteerde aanpak, waarbij Nederland samen met Finland koploper is in het behalen van rendementen uit investeringen. Dit staat in contrast met landen als Duitsland en Oostenrijk, die zich meer richten op traditioneel sparen. Het Nederlandse model, met een focus op pensioenen en verzekeringen, draagt bij met een significante +2,9 procentpunt aan het totale rendement.

Ondanks de sterke positie staat het Nederlandse spaarvermogen onder druk door inflatie. In de afgelopen tien jaar ging 80% van het rendement verloren door inflatie, zegt Allianz. Het jaar 2022 was bijzonder uitdagend met een reëel rendement van -24,7% in Nederland, het grootste waardeverlies binnen de EU dat jaar. Deze volatiliteit is een direct gevolg van de beleggingsgerichte aanpak. Toch blijft 53% van de Nederlandse spaarders volgens ING een buffer van meer dan €3.000 aanhouden, een stijging van 6% ten opzichte van vorig jaar.

Generationele verschillen

Het onderzoek toont significante verschillen tussen generaties. Baby Boomers hebben een spaarsom van 614% van hun besteedbaar inkomen opgebouwd, met een gemiddelde nominale return van 6,1% per jaar. Millennials daarentegen ervaren slechts een jaarlijkse return van 3,1%. Voor toekomstige generaties, met name Gen Z, zijn aanpassingen nodig: zij moeten hun spaarpercentage met 3,3 procentpunten verhogen om het niveau van de Baby Boomers te bereiken. In een optimistisch scenario met focus op groene en AI-ontwikkelingen is een verhoging van slechts 1,3 procentpunt noodzakelijk.